主管:中海油天津化工研究设计院有限公司

主办:中海油天津化工研究设计院有限公司

中海油炼油化工科学研究院(北京)有限公司

中国化工学会无机酸碱盐专业委员会

ISSN 1006-4990 CN 12-1069/TQ

主办:中海油天津化工研究设计院有限公司

中海油炼油化工科学研究院(北京)有限公司

中国化工学会无机酸碱盐专业委员会

ISSN 1006-4990 CN 12-1069/TQ

磷酸锰铁锂的优势

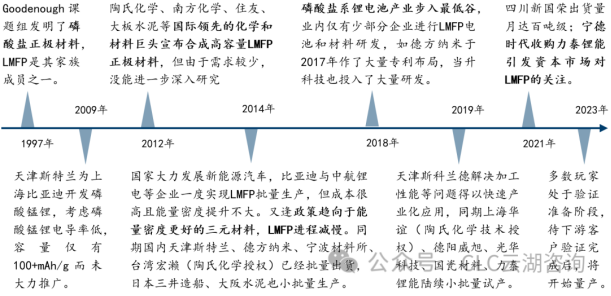

磷酸锰铁锂行业发展历史

磷酸锰铁锂发展较早,近年来资本对其关注起始于宁德时代收购力泰锂能。

此前未能顺利产业化的原因

磷酸锰铁锂在倍率性能、循环性能等方面存在缺陷,阻碍产业化推进。

1、电导率、锂离子扩散速率低,倍率性能较差。

2、掺锰比例过高时,出现姜泰勒效应,影响循环寿命及循环稳定性。

3、压实密度较小,影响能量密度。

4、双电压平台,对 BMS 管理能力提出要求。

磷酸锰铁锂电子电导率低,改性是规模化应用的关键。磷酸铁锂为半导体,但是掺入锰元素后,带隙宽度的值明显降低,磷酸锰铁锂基本属于绝缘体,具有较低的电子电导率及较 低的锂离子迁移率,阻碍电子在电化学反应中的迁移和锂离子的迁移,直接限制了其发展 和应用。将磷酸锰铁锂材料纳米化、表面包覆、微观形貌调控、金属掺杂等改性方法都可 以有效提高其电化学活性,是目前厂家主要需要攻克的难题。

改性技术逐渐成熟,助推产业化发展

磷酸锰铁锂制备工艺

解决LMFP材料固有缺陷主要从两方面入手:一是合适的锰铁比例能够全面提升LMFP电化学性能。二是纳米化、掺杂、包覆等改性技术改善LMFP材料电化学性能。此外,磷酸锰铁锂与三元复用也能提升材料的综合性能,创造性能互补的多元化产品系列。碳包覆:有效提升材料导电性能和循环性能。纳米化:改善倍率性能和低温性能。离子掺杂:有效改善电化学性能。LMFP 与其它材料混合改善性能。磷酸锰铁锂产业化需改性处理,目前电池端宁德、比亚迪、国轩等有技术储备,材料端德方纳米、力泰锂能(宁德时代、鹏欣资源参股)技术突破较快。由于磷酸锰锂绝缘性、颗粒大小导致加工技术困难,行业内目前没有统一加工路线,存在较高的技术壁垒,因此拥有核心专利与大规模量产能力的企业将具有核心竞争力。目前企业主要采取表面包覆、纳米化的措施,从专利角度看,电池端,宁德时代(专利端未体现,但实际积极研发)、比亚迪、国轩高科的技术储备丰富;材料端看,德方纳米、力泰锂能近期技术突破速度较快。主流制备工艺路线为固相法及液相法固相法:固相法分为高温固相法和碳热还原法,其中高温固相法是较成熟的制备方法,在实际工业制造中被广泛采用。高温固相法:将原材料混合均匀后进行球磨和砂磨,然后通过喷雾干燥得到前驱体粉末,再将前驱体放在惰性保护气体氛围下高温烧结,再通过粉碎、筛分除铁等步骤得到磷酸锰铁锂正极材料。碳热还原法:该方法为在高温下用碳还原金属氧化物制取金属的方法,以无机碳作为还原剂所进行的氧化还原反应的方法。该反应需要较高温度,是一种能降低生产成本和颗粒大小,提高产物纯度和电导率的新型制备方法。液相法:将各种原材料在溶液反应,再经过加络合剂/凝胶化/沉淀,最后干燥、热处理后形成LMFP正极材料。目前主要有水热法/溶剂热法、溶胶-凝胶法以及共沉淀法3种工艺。水热法/溶剂热法:将原材料加入溶剂或水中溶解,依次加入络合剂、石墨炔溶液,再经干燥、烧结、退火等处理得到LMFP。溶胶-凝胶法:将各种原料溶解在水/乙醇中,搅拌较长时间形成均匀的溶胶,再通过高温使体系发生凝胶化,高温焙烧后得到LMFP。共沉淀法:以可溶性盐为原料,通过调PH值或加沉淀剂使反应物形成沉淀,洗涤干燥后热处理得到LMFP。固相法、液相法各有优劣势,工艺路线尚未统一。固相法工艺相对简单,是目前主流的大批量合成方法。固相法虽然工艺简单,但由于原料不容易均匀混合,容易导致随后煅烧时间的增加和表面活性分布不均匀,从而导致颗粒不均匀。液相法得到的产品一致性高,但其设备、工艺相对复杂,制备成本高,比较难实现大规模工业化生产。

磷酸锰铁锂赛道布局的企业

【德方纳米11万吨】11万吨磷酸锰铁锂项目已经于2023年一季度投产,产能爬坡和产品的测试指标通过了下游客户的验证,从当前的验证结果来看,德方的磷酸锰铁锂在新能源乘用车动力电池上具有突出优势。

【国轩高科1000公里】2023年5月19日,国轩高科在第十二届科技大会上发布了自主研发的全新LFMP体系的L600启晨电芯及电池包,续航可达1000公里,预计在2024年量产。

优势:能量密度240Wh/kg,常温循环4000圈,高温循环1800圈,18分钟快充,安全测试通过。电池包体积成组率达到76%,系统能量密度达到190Wh/kg。

【欣旺达235Wh/kg】2023年3月,在回答投资者提问时表示,公司磷酸锰铁锂电芯产品能量密度可达到235Wh/kg。

【湖南裕能云南项目】2023年5月,湖南裕能在云南基地筹备磷酸锰铁锂的生产线项目,预计会分多期建设。湖南裕能近日接受机构调研时表示,公司磷酸锰铁锂产品研发进展顺利,已进入试生产阶段,正在积极推进客户认证中,在云南基地进行了项目布局,其产线可与磷酸铁锂产线柔性切换,有利于灵活应对市场需求。

【丰元股份产线改造】2023年5月,丰元股份的磷酸铁锂生产线进行部分改造后可以生产磷酸锰铁锂。

【当升科技12万吨】2023年4月,四川路桥子公司四川蜀道与北京当升成立当升蜀道(攀枝花)新材料有限公司,负责磷酸(锰)铁锂产业基地项目,首期项目计划建成年产12万吨磷酸(锰)铁锂生产线及配套设施。项目总建设周期为35个月。建设后,磷酸铁锂和磷酸锰铁锂都可以生产。

【宁德时代力泰锂能3000吨】宁德时代力泰锂能现有年产2000吨磷酸锰铁锂生产线,并计划新建年产3000吨磷酸锰铁锂生产线。

【光华科技产3.6万吨】2022年8月,建设年产3.6万吨磷酸锰铁锂及磷酸铁正极材料项目,项目总投资为2.47亿元。

【容百科技斯科兰德30万吨】已收购磷酸锰铁锂生产商斯科兰德部分股权,公司目标2025年,磷酸锰铁锂材料产能30万吨。

【比亚迪弗迪电池】在2022年初开始小批量采购磷酸锰铁锂材料,正处于内部研发阶段。

【亿纬锂能金泉新材料】在2022年曾表示,公司的磷酸锰铁锂电池正处于送样阶段,子公司金泉新材料有一定的产能。

【星恒电源&珩创纳米】2022年,分别与珩创纳迷、龙蟠常州锂源,就磷酸锰铁锂材料项目达成合作。

2023年,星恒电源携手数码品牌巨头纽曼,采用高性能磷酸锰铁锂材料,共同研发新款便携式移动储能产品。

2023年1月9日,珩创纳米一期投产年产5000吨磷酸锰铁锂生产线(江苏盐城),计划建设1万吨产线。之前,2022年12月,珩创纳米获得了星恒电源的正式订单。

【瑞浦兰钧500Wh/L和800公里】2023-2024年,磷酸锰铁锂能量密度将做到500Wh/L,支持纯电车型800公里续航。

【孚能科技200Wh/kg到240Wh/kg】计划在2023年推出第一代磷酸锰铁锂产品,目标是到2030年磷酸铁锂和磷酸锰铁锂的能量密度形成从200Wh/kg到240Wh/kg的产品覆盖。

【乾运高科20万吨】2023年6月25日上午,青岛乾运高科新材料股份有限公司年产20万吨磷酸锰铁锂正极材料项目正式开工,分两期建设。一期新上22条正极材料生产线,可年生产磷酸锰铁锂电池正极材料10万吨。

【天奈锦城10万吨】2023年6月,天奈锦城年产10万吨正极材料项目开工,主要产品为磷酸锰铁锂。项目由天奈科技牵头,上海锦源晟新能源材料有限公司、国成矿业三方共同投资,将分两期建设。

【武汉正峰点火仪式】2023年6月,武汉正峰新能源A轮融资成功实施暨高能复合磷酸锰铁锂正极材料产线点火仪式成功举行。

【湘潭电化送样中试】2023年 6月,湘潭电化公司正在向部分磷酸锰铁锂厂家送样及中试。

【红星发展送样测试】2023年 6月,红星发展公司已向部分下游磷酸锰铁锂材料生产企业小批量送样,供下游客户进行测试。

磷酸锰铁锂市场前景

磷酸锰铁锂在小动力市场和 3C 数码市场已具备一定市场规模。

小动力市场主要包括电动两轮车和三轮车市场,应用形式是与锰酸锂混用,天能股份和星恒电源均有相应电池产品落地。3C 数码方面,星恒电源与纽曼共同研发了新款户外移动电源产品纽曼S系列,其具备高安全性、长循环寿命、大容量和超级双向快充等多重优势。

中期看,有望在动力电池领域加速放量。

由于磷酸锰铁锂能量密度更高,成本仅提升5%左右,在性价比方面可能会替代传统磷酸铁锂、中端三元如NCM523电池,但由于能量密度提升有限,对高端三元如NCM811影响较小,高端车型仍以三元为主。

长期看,在循环寿命提升后有望渗透储能领域。

储能市场对电池性能要求主要聚焦于安全性、成本及循环寿命。磷酸锰铁锂电池与磷酸铁锂电池相比,安全性相当,成本不会处劣势(量产后),低温性能更胜一筹,但在循环寿命上存在一定差距。

据SMM测算显示,2023年-2024年,产品集中上市验证,迭代升级;而至2025年,在电动车领域磷酸锰铁锂对磷酸铁锂替代需求将达到56GWh,与三元复合搭配需求将达到28GWh,总体需求量约为84GWh。